○東近江市水道事業及び下水道事業会計規程

平成17年2月11日

水道事業管理規程第9号

目次

第1章 総則(第1条―第4条)

第2章 伝票及び帳簿並びに勘定科目

第1節 伝票(第5条―第8条)

第2節 帳簿(第9条―第13条)

第3節 勘定科目(第14条)

第3章 収入及び支出

第1節 収入(第15条―第24条)

第2節 支出(第25条―第43条)

第4章 預り金及び預り有価証券(第44条―第48条)

第5章 たな卸資産

第1節 通則(第49条・第50条)

第2節 出納(第51条―第59条)

第3節 たな卸(第60条―第64条)

第6章 たな卸資産以外の物品(第65条―第68条)

第7章 固定資産

第1節 通則(第69条)

第2節 取得(第70条―第78条)

第3節 管理及び処分(第79条―第82条)

第4節 減価償却(第83条―第86条)

第8章 引当金(第87条)

第9章 予算(第88条―第97条)

第10章 決算(第98条―第101条)

第11章 雑則(第102条―第108条)

附則

第1章 総則

(目的)

第1条 この規程は、東近江市水道事業及び下水道事業(以下「上下水道事業」という。)の会計事務の処理に関して必要な事項を定めることを目的とする。

(企業出納員等)

第2条 上下水道事業に企業出納員及び現金取扱員を置く。

2 企業出納員は、水道課長及び下水道課長とする。

3 現金取扱員は、上下水道事業の管理者の権限を行う市長(以下「市長」という。)が任命する。

4 現金取扱員は、企業出納員の命を受けて、上下水道事業の業務に係る現金の収納事務をつかさどる。

(1) 水道料金、公共下水道使用料、公共下水道事業受益者負担金及び公共下水道事業受益者分担金 50万円

(2) その他収納金 20万円

(善管注意義務)

第3条 企業出納員及び現金取扱員は、善良な管理者の注意をもって、現金その他の資産を取り扱わなければならない。

(金融機関の出納事務取扱)

第4条 市長は、上下水道事業の業務に係る公金の出納事務の一部を東近江市長の同意を得て指定した金融機関に行わせるものとする。

2 出納事務の一部を取り扱わせる金融機関のうち、収納及び支払事務の一部を取り扱わせるものを東近江市上下水道事業出納取扱金融機関(以下「出納取扱金融機関」という。)とし、収納事務の一部を取り扱わせるものを東近江市上下水道事業収納取扱金融機関(以下「収納取扱金融機関」という。)とする。

第2章 伝票及び帳簿並びに勘定科目

第1節 伝票

(会計伝票の発行)

第5条 上下水道事業に係る取引については、その取引の発生の都度、証拠となるべき書類に基づいて会計伝票を発行するものとする。

(会計伝票の種類)

第6条 会計伝票の種類は、収入伝票、支出伝票、支払伝票、振替伝票及び支出負担行為伺書とする。

2 収入伝票は、現金収納の取引について発行する。

3 支出伝票は、支出の決定をした場合に発行する。

4 支払伝票は、現金支払の取引について発行する。

6 支出負担行為伺書は、契約その他支出の原因となる行為を行う場合に発行する。

(会計伝票の整理及び日計表の作成)

第7条 企業出納員は、毎日会計伝票を整理し、日計表を作成しなければならない。

(会計伝票の保存等)

第8条 会計伝票、日計表及び取引に関する証拠となるべき書類は、それぞれの日付によって編集し、保存しなければならない。

第2節 帳簿

(帳簿の種類及び保管)

第9条 上下水道事業に関する取引を記録し、計算し、及び整理するため、次の会計帳簿(以下「帳簿」という。)を備える。

(1) 収入予算執行計画整理簿

(2) 支出(たな卸資産購入)予算執行計画整理簿

(3) 総勘定元帳

(4) 内訳簿

(5) 収入調定簿

(6) 現金出納簿

(7) 預金口座出納簿

(8) 物品出納簿

(9) 経過勘定整理簿

(10) 工事台帳

(11) 配水管及び量水器台帳

(12) 固定資産台帳

(13) 企業債台帳

2 前項の帳簿は、必要に応じて併合し、また一部を省略して使用することができる。

3 前2項に掲げる帳簿は、企業出納員が整理し、保管しなければならない。

(帳簿の記載)

第10条 帳簿は、会計伝票又は証拠となるべき書類により、正確かつ明瞭に記載しなければならない。

2 内訳簿は、第14条第2項に定める勘定科目の節(項又は目までの科目については、それぞれ項又は目)について口座を設け、会計伝票により1件ごとに記帳するものとする。

(科目の更正)

第12条 整理済の科目に誤りを発見したときは、直ちに振替伝票を発行し、正当科目に更正しなければならない。

(帳簿の照合)

第13条 総勘定元帳、内訳簿その他相互に関係する帳簿は、随時照合しなければならない。

第3節 勘定科目

(勘定科目)

第14条 上下水道事業の経理は、損益勘定、資産勘定、負債勘定及び資本勘定に区分して行うものとする。

2 前項に規定する勘定科目の区分は、別に市長が定める。

第3章 収入及び支出

第1節 収入

(収入の調定)

第15条 主管課長は、収入の調定をしようとする場合は、収入の根拠、所属年度、収入科目、納入すべき金額、納入義務者等を明らかにした書類を作成し、市長の決裁を受けなければならない。

2 企業出納員は、前項の規定による書類に基づき振替伝票(調定と同時に収納が行われる場合には、収入伝票)を発行し、当該伝票及び書類により内訳簿のほか収入調定簿(給水収益、受託工事収益又は材料売却収益に限る。以下同じ。)に記帳しなければならない。

3 前2項の規定は、収入の調定を更正しようとする場合について準用する。

(納入通知書の送付)

第16条 主管課長は、前条の規定により収入を調定し、又は収入の調定を更正した場合は、直ちに納入義務者に対して納入通知書を送付しなければならない。ただし、口頭によって納入の通知をする場合は、この限りでない。

2 前項本文の場合において、納期日の定めのある収入に係る納入通知書については、当該納期日の10日前までに送付しなければならない。

(納入通知書の再発行)

第17条 主管課長は、納入通知書を亡失し、若しくは損傷した旨の納入義務者からの届出又は納付された証券が支払拒絶された旨の出納取扱金融機関若しくは収納取扱金融機関から通知を受けたときは、速やかに納入通知書を再発行し、「何年何月何日再発行」と記載して当該納入義務者に送付しなければならない。

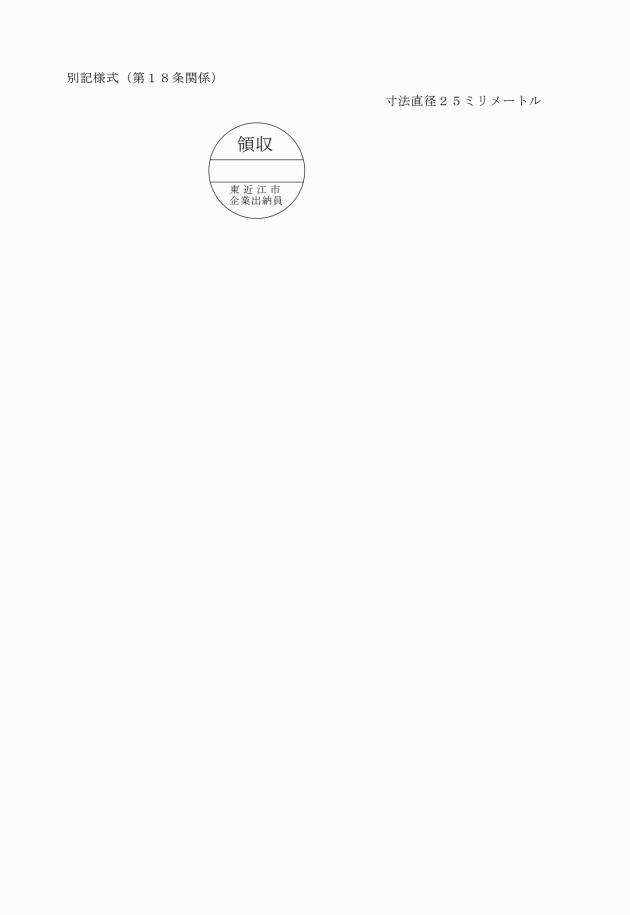

(領収書の交付)

第18条 企業出納員、現金取扱員、出納取扱金融機関、収納取扱金融機関及び地方公営企業法(昭和27年法律第292号)第33条の2の規定に基づき、上下水道事業の業務に係る公金の徴収又は収納の事務を受託している者(以下「公金徴収事務等受託者」という。)は、収入の納付を受けた場合は、直ちに納付者に対して領収書を交付しなければならない。ただし、収入の納付が口座振替により行われた場合には、「振替済のお知らせ」をもって領収書に換えることができる。

2 企業出納員又は現金取扱員が収入の納付を受けた場合は、領収書に領収印(別記様式)を押印し、これを納入義務者に交付しなければならない。

(収納金の取扱い)

第19条 現金取扱員は、現金を収納した場合は、当該現金をその内訳を示す書類を添えて当該収納した日のうちに企業出納員に引き継がなければならない。ただし、やむを得ない事情がある場合には、翌日引き継ぐことができる。

2 企業出納員は、前項の規定により現金取扱員から引継ぎを受けた収入及び自ら収納した収入を当該引継ぎを受けた日のうちに出納取扱金融機関に預け入れなければならない。ただし、やむを得ない事情がある場合には翌日に預け入れることができる。

3 収納取扱金融機関は、上下水道事業の預金口座に受け入れた収入をその金額、納付者の氏名等を記載した収納済通知書を添えて、出納取扱金融機関に遅滞なく振り替えなければならない。

4 出納取扱金融機関は、前項の規定により収納取扱金融機関から振り替えられた上下水道事業の収入及び自ら収納した収入について記載した収納済通知書を企業出納員に送付し、遅滞なく上下水道事業の預金口座に入金しなければならない。

5 第1項の規定は、公金徴収義務等受託者が収入の徴収又は収納した場合について準用する。

(収入伝票の発行等)

第20条 企業出納員は、収入の収納を証する書類に基づいて収入伝票(一部現金の収納を含む取引について発行される振替伝票を含む。以下同じ。)を発行し、現金出納簿に記帳するとともに当該収入伝票により、収入の収納を証する書類を添付して市長の決裁を受けるとともに、それぞれの伝票を整理しなければならない。

(過誤納金の還付)

第21条 主管課長は、収納金のうち過納又は誤納となったものがある場合は、当該過誤納金について振替伝票を発行し、過誤納の事由、所属年度、収入科目、還付すべき金額及び還付すべき納入者を明らかにした書類を添付して市長の決裁を受けて、その旨を納入者に通知するとともに、その伝票を整理しなければならない。

(小切手の支払地の区域)

第22条 上下水道事業の収入の納入義務者が収入の納付に用いることができる小切手の支払地の区域は、東近江市とする。

(証券の支払拒絶等)

第23条 企業出納員、現金取扱員、出納取扱金融機関、収納取扱金融機関及び公金徴収事務等受託者は、納入義務者が収入の納付に用いた小切手の支払が確実でないと認める場合は、その受領を拒絶しなければならない。

2 収納取扱金融機関は、納入義務者から納付された証券を提示期間又は有効期間内に提示し、支払の請求をした場合において、支払の拒絶があったときは、直ちにその支払のなかった金額に相当する収納済額を取り消すとともに、当該証券を納付した納入義務者に対して当該証券の支払が拒絶され、かつ、当該収入の納付が取り消された旨及び当該証券を還付する旨を通知しなければならない。この場合において、収納取扱金融機関は、直ちに当該取り消した旨を出納取扱金融機関に通知しなければならない。

3 出納取扱金融機関は、前項の規定による収納取扱金融機関からの通知を受けたときは、直ちにその旨を企業出納員に通知しなければならない。

5 前項の場合において、出納取扱金融機関は、企業出納員から払込みを受けた証券については、当該証券を企業出納員に返付し、当該証券の受領証を徴さなければならない。

6 企業出納員は、納入義務者から納付された証券の支払が拒絶された旨の通知を出納取扱金融機関から受けた場合は、直ちに振替伝票を発行し、当該証券の支払の拒絶を証する書類を添付して市長の決裁を受けなければならない。この場合において、企業出納員が収納した証券(現金取扱員及び公金徴収事務受託者が収納したものを含む。)があるときは、直ちに当該証券を納付した納入義務者に対して当該証券の支払が拒絶され、かつ、当該収入の納付が取り消された旨を通知しなければならない。

(債権放棄及び不納欠損)

第24条 法令若しくは条例又は議会の議決によって債権を放棄し、又は時効等により債権が消滅した場合においては、企業出納員は、振替伝票を発行し、当該伝票によって当該債権に係る収入金の調定の年月日、金額、収入科目、調定後の経緯等を記載した文書を添付して市長に報告するとともに、内訳簿のほか支出予算執行計画整理簿及び収入調定簿に記帳しなければならない。

第2節 支出

第25条 削除

(支出負担行為)

第26条 主管課長は、契約その他支出の原因となる行為をしたときは、支出負担行為伺書を作成し、市長の決裁を受けなければならない。ただし、職員給与、旅費、支払利息、企業債償還金、単価契約しているもの、使用料その他定例的なもの、金額が10万円以下のもの及び現金支出を伴わないものについては、省略することができる。

2 前項の負担行為は、予算額(継続費及び債務負担行為に関するものにあっては、それぞれの総額)を超えてはならない。ただし、現金の支出を伴わないものについては、この限りでない。

3 主管課長は、支出しようとする債権者が2人以上あるときは、その経費を合算し、債権者別の支出内訳を明らかにして支出負担行為伺書を作成することができる。

4 企業出納員は、支出負担行為伺書について、法令、契約その他関係書類に基づいて次に掲げる事項を審査し、その内容が適正であることを確かめなければならない。

(1) 法令、契約又は予算の目的に違反していないか。

(2) 会計年度、所属区分及び予算科目に誤りはないか。

(3) 支出予算を超過していないか。

(4) 金額に違算はないか。

(5) 債権者は正当であるか。

(6) 契約の方法は適当であるか。

(7) 時効は成立していないか。

(8) 必要な書類は整備されているか。

(支出負担行為の変更等)

第27条 主管課長は、支出負担行為の決裁後において、当該支出負担行為の変更又は取消しの必要があるときは、変更支出負担行為伺書を作成し、市長の決裁を受けなければならない。

(支出)

第28条 支出する場合は、主管課長は、債権者の請求書等支払いに関する証ひょう書類に基づいて支出伝票兼振替伝票を発行し、当該書類を添えて、市長の決裁を受けなければならない。ただし、未払金に振替せず、直ちに支払をするものについては、振替伝票を省略することができる。

2 主管課長は、第26条ただし書に定めるものについては、支出負担行為伺書兼支出伝票兼振替伝票を発行することができる。

3 主管課長は、支出しようとする債権者が2人以上あるときは、その経費を合算し、債権者別の支出内訳を明らかにして支出伝票兼振替伝票を作成することができる。

4 支出伝票兼振替伝票は、給与振込及び総合振込により支払いを行うものについては支払日の5日前までに、納付書及び現金により支払いを行うものについては3日前までに作成しなければならない。

2 企業出納員は、支払伝票に基づいて支払いをしなければならない

3 企業出納員は、第36条の規定により口座振替の方法で支払うときは、債権者に対し口座振替通知書により通知しなければならない

(請求書)

第30条 第28条第1項の請求書には、請求の内容及び計算の基礎を明らかにした明細の記載があり、債権者の押印がなければならない。この場合において、請求書が代表者又は代理人名義のものであるときは、その資格権限の表示がなければならない。

2 企業出納員は、前項の規定により表示された資格権限を証する書類を徴してこれを確認しなければならない。

3 数葉をもって1通とする請求書には、債権者に割印を押印させなければならない。

4 債権者が代理人に請求権又は領収権を委任した場合、第1項の請求書には委任状を添えさせなければならない。

5 債権の譲渡又は承継があった債務にかかる支出については、第1項の請求書にその事実を証明する書面を添えさせなければならない。

(請求書の提出の例外)

第31条 第28条第1項の規定にかかわらず、次に掲げる経費については、請求書の提出を省略することができる。

(1) 職員給与

(2) 官公庁の発行する納付書その他これに類するものにより支払う諸経費

(3) 前2号に掲げるもののほか、請求書を徴し難いもので支払い金額が確定している経費及びその性質上請求を要しない経費

(資金前渡及び概算払)

第32条 第28条第1項の規定は、地方公営企業法施行令(昭和27年政令第403号。以下「政令」という。)第21条の5の規定により資金前渡を行う場合及び政令第21条の6の規定により概算払を行う場合について準用する。

2 資金前渡を受けた者及び概算払を受けた者は、支払が終わった後、債権額が確定した後又は役務の提供が完了した後、精算書を作成し、証拠となるべき書類及び残金がある場合にはその残金を添えて、企業出納員に提出しなければならない。

3 企業出納員は、前項の精算書及び証拠となるべき書類に基づいて振替伝票により市長の決裁を受けるとともに、収入伝票を発行しなければならない。

(前金払)

第33条 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第2条第4項に定める保証事業会社によって同条第2項に定める前払金の保証がなされた工事費で契約に定めがあるものについては、政令第21条の7第3号の規定により前金払とすることができる。

2 前金払をしたもので、契約の相手が義務履行を怠ったときは、主管課長は、当該不履行の部分に相当する金額を返還させなければならない。

(繰替払)

第33条の2 政令第21条の8第3号の規定により繰替払をすることができる経費は公共下水道事業受益者負担金及び受益者分担金の奨励金とし、同号の規定によりその経費の支払について繰り替えて使用することができる収入金は当該公共下水道事業受益者負担金及び受益者分担金の収入金とする。

(隔地払)

第33条の3 企業出納員は、隔地にいる債権者に支払をしようとする場合には、出納取扱金融機関に、出納取扱金融機関を受取人とする小切手及び債権者の氏名、支払金額、支払日時、支払場所等を記載した隔地払依頼書を交付し送金の手続をさせることができる。

2 企業出納員は、前項の規定により出納取扱金融機関に資金を交付したときは、隔地払受託書を徴さなければならない。

(つり銭資金)

第34条 企業出納員は、7万円を限度につり銭資金を保管することができる。

(口座振替の申出)

第35条 債権者は、口座振替の方法によって支払を受けようとする場合には、債権、振替先金融機関、振替先預金口座及び振替金額を記載した文書によって企業出納員に申し出なければならない。

(口座振替手続)

第36条 企業出納員は、口座振替の方法により支払しようとする場合は、預金口座の残高の範囲内で振込依頼書により出納取扱金融機関に債権振替先金融機関及び振替先預金口座等を通知して行わなければならない。

2 出納取扱金融機関は、前項の通知によって振替を行ったものについて翌日までに企業出納員に報告しなければならない。

(小切手の振出)

第37条 企業出納員は、出納取扱金融機関の支払資金口座の残高の範囲内で小切手を振り出さなければならない。

2 小切手の署名は、記名押印によって行うものとする。

3 企業出納員は、小切手を振り出したときは、支払人たる出納取扱金融機関に受取人の氏名、支払金額その他必要な事項を通知しなければならない。

4 出納取扱金融機関は、前項の小切手の支払を行ったものについて出納金報告表より翌日までに企業出納員に報告しなければならない。

(小切手の訂正等)

第38条 小切手の金額は、訂正してはならない。

2 小切手の金額以外の記載事項を訂正するときは、その訂正を要する部分に=線を引き、その上側に正書し、かつ、当該訂正箇所の左方余白に訂正した旨及び訂正文字数を記載して市長の印を押さなければならない。

3 書損、汚損等により小切手を破棄するときは、当該小切手に朱で斜線を引き「廃棄」と朱書きしてそのまま小切手帳に残しておかなければならない。

(小切手帳の保管)

第39条 小切手帳の保管は企業出納員が行う。

(公金振替書)

第39条の2 前3条の規定は、公金振替書の交付による支出について準用する。

(領収書等の徴収)

第40条 企業出納員は、現金の支出若しくは小切手の振出又は隔地払依頼書若しくは公金振替書の交付若しくは口座振替の通知によって支出をしたときは、債権者の領収書又は出納取扱金融機関の領収書若しくは支払済通知書を徴さなければならない。

2 前項の場合における債権者の領収印は、請求書に押印したものと同じものでなければならない。ただし、債権者が紛失その他やむを得ない理由により印鑑を証明する書類を添えて改印した旨を申し出た場合は、この限りでない。

(支払小切手の管理)

第41条 企業出納員は、毎月末支払小切手未払高を調査しなければならない。

2 企業出納員は、支払小切手が時効により消滅した場合は、直ちに収入伝票を発行しなければならない。

(隔地払の徒過)

第41条の2 企業出納員は、隔地の債権者に支払をさせるため出納取扱金融機関に資金を交付した場合において、当該資金の交付の日から1年を経過したときは、出納取扱金融機関に当該隔地の債権者に支払をしなかった旨を確認し、かつ、隔地払不納通知書とともに当該金融機関から当該資金を納付させなければならない。

(過誤納金の回収)

第42条 上下水道事業の支出の支払のうち過払い又は誤払いとなったものがある場合は、企業出納員は、過誤払いを証する書類に基づいて振替伝票を発行し、市長の決裁を受けなければならない。

(債務免除等)

第43条 企業出納員は、債務免除、時効等により債務が消滅した場合は、当該債務の消滅を証する書類に基づいて振替伝票又は収入伝票を発行し、市長の決裁を受けなければならない。

第4章 預り金及び預り有価証券

(預り金)

第44条 企業出納員は、保証金その他上下水道事業の収入に属さない現金を受け入れた場合は、これを預り金として、次に掲げる区分により整理しなければならない。

(1) 預り保証金

(2) 諸税預り金

(3) その他預り金

(預り金の受入れ及び払出し)

第45条 預り金の受入れ及び払出しは、上下水道事業の収入の収納及び支出の支払の例により行わなければならない。

(預り有価証券)

第46条 上下水道事業の所有に属さない有価証券を保管する場合は、預り有価証券として整理しなければならない。

2 預り有価証券は、安全かつ確実な方法で保管しなければならない。

(預り有価証券の受入れ及び還付)

第47条 企業出納員は、前条の有価証券を受け入れた場合は受領書を交付し、当該預り有価証券を還付した場合は受領書を徴さなければならない。

(利札の還付請求)

第48条 企業出納員は、預り有価証券について、所有者から利札の還付請求を受けた場合は、市長の決裁を受けて、還付しなければならない。この場合において、企業出納員は受領書を徴さなければならない。

第5章 たな卸資産

第1節 通則

(たな卸資産の範囲)

第49条 たな卸資産とは、次に掲げる物品であって、たな卸経理を行うものをいう。

(1) 消耗品

(2) 消耗工具、器具及び備品

(3) 材料

(4) 量水器

2 前項のたな卸資産の区分の細目は、別に定めるところによる。

(たな卸資産の貯蔵)

第50条 企業出納員は、常に業務の執行上必要な量のたな卸資産を貯蔵するよう努め、かつ、これを適正に管理しなければならない。

第2節 出納

(購入)

第51条 主管課長は、たな卸資産を購入しようとするときは、次に掲げる事項を記載した文書によって市長の決裁を受けなければならない。

(1) 購入しようとするたな卸資産の品目及び数量

(2) 購入しようとする事由

(3) 予定価格及び単価

(4) 契約の方法

(5) その他必要と認められる事項

(受入価額)

第52条 たな卸資産の受入価額は、次に掲げるところによる。

(1) 購入又は製作によって取得したものについては、購入又は製作に要した価額

(2) 前号に掲げるもの以外のたな卸資産については、適正な見積価額

(検収)

第53条 企業出納員は、たな卸資産の納入又は引渡しの通知を受けたときは、遅滞なく検収しなければならない。

(受入れ)

第54条 たな卸資産を受け入れた場合は、企業出納員は、入庫伝票及び振替伝票を発行し、これらの伝票により市長の決裁を受けなければならない。

(払出価額)

第55条 たな卸資産の払出価額は、先入先出法によるものとする。

(1) 払出しをしようとするたな卸資産の品目及び数量

(2) 払出価額

(3) 予算科目

(4) 使用目的及び使用場所

(5) その他必要と認められる事項

(払出材料の戻入れ)

第57条 企業出納員は、建設改良又は修繕のために払い出した材料に残品が生じた場合は、第54条の規定に準じて受け入れなければならない。

2 前項の規定は、工事の施行等に伴って撤去品を生じた場合について準用する。

(不用品の処分)

第59条 主管課長は、たな卸資産のうち、不用となり、又は使用に耐えなくなったものを不用品として整理し、市長の決裁を経て、これを売却しなければならない。ただし、買受人がないもの又は売却価額が売却に要する費用の額に達しないものその他売却することが不適当と認められるものについては、市長の決裁を経て、これを廃棄することができる。

第3節 たな卸

(帳簿残高の確認)

第60条 企業出納員は、常に物品出納簿の残高をこれと関係のある他の帳簿と照合し、その正確な額の確認に努めなければならない。

(実地たな卸)

第61条 企業出納員は、毎事業年度末に実地たな卸を行わなければならない。

2 前項の規定に定める場合のほか、企業出納員は、たな卸資産が天災その他の事由により滅失した場合その他必要と認められる場合には、随時実地たな卸を行わなければならない。

3 前2項の規定により実地たな卸を行った場合は、企業出納員は、その結果に基づいてたな卸表を作成しなければならない。

(たな卸の結果の報告)

第63条 企業出納員は、実地にたな卸を行った結果を、第61条第3項の規定により作成するたな卸表を添えて、市長に報告しなければならない。

2 実地たな卸の結果、現品に不足のあることを発見した場合は、企業出納員は、その原因及び現状を調査し、前項の報告に合わせて市長に報告しなければならない。

(たな卸修正)

第64条 実地たな卸の結果、総勘定元帳の残高がたな卸資産の現在高と一致しないときは、企業出納員は、たな卸表に基づき出庫伝票及び振替伝票を発行し、振替伝票により市長の決裁を受けるとともに、出庫伝票に基づき物品出納簿を修正し、振替伝票に基づき内訳簿を修正しなければならない。

第6章 たな卸資産以外の物品

(物品の管理)

第66条 企業出納員は、第49条第1項第1号及び第2号に掲げる物品のうち、たな卸資産勘定から払出されたもの又は前条の規定により直接当該科目の支出として購入されたもの(以下本章において、あわせて「物品」という。)を適正管理しなければならない。

2 企業出納員は、物品整理簿を備えて物品の数量、使用の状況等を記録整理しなければならない。

(事故報告)

第67条 企業出納員は、天災その他の事由により物品が滅失し、亡失し、又は損傷を受けた場合は、速やかにその原因及び現状を調査して市長に報告しなければならない。

(不用物品の処分)

第68条 主管課長は、物品のうち不用となり、又は使用に耐えなくなったものを、第59条の規定に準じて売却し、又は廃棄しなければならない。

第7章 固定資産

第1節 通則

(固定資産の範囲)

第69条 固定資産とは、次に掲げるものをいう。

(1) 有形固定資産

ア 土地

イ 建物(附属設備を含む。)

ウ 構築物(土地に定着する土木設備又は工作物をいう。)

エ 機械及び装置(附属設備を含む。)

オ 自動車その他の陸上運搬具

カ 工具、器具及び備品(耐用年数が1年以上かつ取得価格が10万円以上のものに限る。)

ケ 有形資産であって、有形固定資産に属する資産とすべきもの

(2) 無形固定資産

ア 水利権

イ 借地権

ウ 地上権

エ 特許権

オ 施設利用権

キ その他の無形固定資産であって、無形固定資産に属する資産とすべきもの

(3) 投資その他の資産

ア 投資有価証券(1年内(当該事業年度の末日の翌日から起算して1年以内の日をいう。)に満期の到来する有価証券を除く。)

イ 出資金

ウ 長期貸付金

エ 基金

オ その他の固定資産であって、投資その他の資産に属する資産とすべきもの

カ 有形固定資産若しくは無形固定資産、流動資産又は繰延資産に属しない資産

第2節 取得

(取得価額)

第70条 固定資産の取得価額は、次に掲げるところによる。

(1) 購入によって取得した固定資産については、購入に要した価額

(2) 建設工事又は製作によって取得した固定資産については、当該建設工事又は製作に要した直接及び間接の費用の合計額

(3) 譲与、贈与その他無償で取得した固定資産又は前2号に掲げる固定資産であって取得価額の不明のものについては公正な評価額

(購入)

第71条 固定資産を購入しようとする場合は、主管課長は、第26条の規定にかかわらず、次に掲げる事項を記載した文書により、市長の決裁を受けなければならない。

(1) 購入しようとする固定資産の名称及び種類

(2) 購入しようとする事由

(3) 予定価格及び単価

(4) 当該固定資産の購入に係る予算科目及び予算額

(5) 契約の方法

(6) その他必要と認められる事項

2 前項の文書には、購入しようとする固定資産の図面その他内容を明らかにするための書類を添えなければならない。

(交換)

第72条 固定資産を交換しようとする場合は、主管課長は、第26条の規定にかかわらず、次に掲げる事項を記載した文書によって市長の決裁を受けなければならない。

(1) 交換しようとする固定資産の名称、種類及び数量並びに交換差金

(2) 交換しようとする事由

(3) 契約の方法

(4) その他必要と認められる事項

2 前項の文書には、交換しようとする固定資産の図面その他内容を明らかにするための書類及び相手方の承諾書又は申請書を添えなければならない。

(無償譲り受け)

第73条 固定資産を無償で譲り受けようとする場合は、主管課長は、次に掲げる事項を記載した文書により、市長の決裁を受けなければならない。

(1) 譲り受けようとする固定資産の名称及び種類

(2) 譲り受けようとする事由

(3) 見積価額(無形固定資産を除く。)

(4) その他必要と認められる事項

2 前項の文書には、譲り受けようとする固定資産の図面その他内容を明らかにするための書類及び相手方の承諾書又は申請書を添えなければならない。

(建設改良工事の施行)

第74条 建設改良工事を施行しようとする場合は、主管課長は、次に掲げる事項を記載した文書により、市長の決裁を受けなければならない。

(1) 建設改良工事によって取得しようとする固定資産の名称及び種類

(2) 工事を必要とする事由

(3) 工事の始期及び終期

(4) 予定価格

(5) 当該建設改良工事に係る予算科目及び予算額

(6) 工事の方法及び契約の方法

(7) その他必要と認められる事項

2 前項の文書には、設計書その他当該建設改良工事の内容を明らかにするための書類を添えなければならない。

(検収)

第75条 第53条の規定は、固定資産を取得する場合について準用する。

(取得の報告)

第76条 主管課長は、固定資産を取得した場合は、遅滞なく市長の決裁を受けなければならない。

2 前項の場合においては、主管課長は、法令の定めるところに従って、遅滞なく登記又は登録の手続をとらなければならない。

(建設改良工事の精算)

第77条 主管課長は、建設改良工事が完成した場合には、速やかに工事費の精算を行い、市長の決裁を受けなければならない。

2 前項の場合においては、主管課長は、あらかじめ定めた基準に従って間接費を配賦し、工事費に併せて固定資産に振り替えなければならない。

(建設仮勘定)

第78条 建設改良工事でその工期が1事業年度を超えるものについては、建設仮勘定を設けて経理するものとする。

2 前項の建設改良工事が完成した場合は、主管課長は、速やかに建設仮勘定の精算を行い、振替伝票を発行し、市長の決裁を受けるとともに、固定資産の当該科目に振り替えなければならない。

第3節 管理及び処分

(事故報告)

第79条 主管課長は、天災その他の事由により固定資産が滅失し、亡失し、又は損傷を受けた場合は、遅滞なく市長にその旨を報告しなければならない。

(売却等)

第80条 主管課長は、固定資産を売却し、撤去し、又は廃棄しようとする場合は、次に掲げる事項を記載した文書によって、市長の決裁を受けなければならない。

(1) 売却、撤去し、又は廃棄しようとする固定資産の名称及び種類

(2) 売却、撤去し、又は廃棄しようとする固定資産の所在地

(3) 売却、撤去し、又は廃棄しようとする事由

(4) 予定価格

(5) 契約の方法

(6) その他必要と認められる事項

2 固定資産の廃棄は、当該固定資産が著しく損傷を受けていることその他の理由により買受人がない場合又は売却価額が売却に要する費用の額に達しない場合に限るものとする。

2 前項の規定は、固定資産を撤去した場合において発生した物品について準用する。

(売却等に関する報告)

第82条 主管課長は、固定資産を売却し、撤去し、廃棄し、又は用途を廃止した場合は、速やかに当該売却等に関する報告書を作成して市長に報告しなければならない。

第4節 減価償却

(減価償却の方法)

第83条 固定資産の減価償却は、次条の規定によるものを除くほか、定額法によって取得の翌年度から行う。ただし、車両及び運搬具は、定率法によって行う。

(取替法による資産)

第84条 有形固定資産のうち、量水器は、取替資産として経理するものとする。

(特別償却率)

第85条 償却資産のうち、市長が定めた直接その営業の用に供する有形固定資産及び無形固定資産の各事業年度の減価償却額は、地方公営企業法施行規則(昭和27年総理府令第73号)第15条第1項の規定により算出した金額に、当該金額に100分の50の率を乗じて算出した金額を加えた金額とする。

(減価償却の特例)

第86条 主管課長は、有形固定資産について、当該資産の帳簿価格が帳簿原価の100分の5に相当する金額に達した後において地方公営企業法施行規則第15条第3項の規定により帳簿価額が1円に達するまで減価償却を行おうとする場合は、あらかじめ年数について市長の決裁を受けなければならない。

第8章 引当金

(引当金の計上方法)

第87条 退職給付引当金の計上は、簡便法(当該事業年度の末日において全企業職員(同日における退職者を除く。)が自己の都合により退職するものと仮定した場合に支給すべき退職手当の総額による方法をいう。)によるものとする。

2 賞与引当金の計上は、事業年度末に在籍する職員に対して支給が見込まれる期末手当・勤勉手当のうち、当該事業年度の負担に属する支給対象期間相当分を賞与引当金として計上するものとする。

3 貸倒引当金の計上は、過去3ヵ年の未収金及び当該未収金に係る不納欠損額の実績をもとに貸倒率(不納欠損/未収金)を算定し、事業年度末未収金に貸倒率を乗じて算出したものを計上するものとする。

第9章 予算

(予算原案作成方針)

第88条 主管課長は、12月20日までに翌年度の予算原案作成方針について市長の決裁を受けなければならない。

(予算原案等の東近江市長への送付)

第89条 市長は、予算原案及び予算に関する説明書並びに参考資料を1月30日までに東近江市長に送付するものとする。なお、予算に関する説明書のうち予定キャッシュ・フロー計算書の作成は、間接法によるものとする。

第90条から第93条まで 削除

(予算の執行)

第94条 主管課長は、企業の適切な経営管理を確保するために必要な計画(以下「予算執行計画」という。)を予算の範囲内で款、項、目、節に区分して作成し、市長の決裁を受けて執行するものとする。

2 主管課長は、前項の予算執行計画に定める款、項、目、節を変更して執行しようとする場合には、その科目の名称及び金額、変更の事由等を記載した文書によって市長の決裁を受けなければならない。

(流用及び予備費使用の手続)

第95条 主管課長は、予算の定めるところにより流用しようとする場合には、その科目の名称及び金額、流用しようとする事由等を記載した文書によって市長の決裁を受けなければならない。

2 前項の規定は、予備費を使用しようとする場合について準用する。

(予算超過の支出)

第96条 主管課長は、地方公営企業法第24条第3項の規定に基づき、業務量の増加により業務のため直接必要な経費に不足を生じた場合において増加する収入に相当する金額を当該業務のため直接必要な経費に使用するときは、使用しようとする経費の名称、金額及び使用しようとする事由等を記載した文書によって市長の決裁を受けなければならない。この場合において、市長は、その旨を文書によって東近江市長に報告しなければならない。

2 主管課長は、現金支出を伴わない経費について必要がある場合において予算に定める金額を超えて支出するときは、前項の規定に準じて市長の決裁を受けなければならない。

(予算の繰越し)

第97条 主管課長は、予算に定めた建設又は改良に要する経費のうち、年度内に支払義務が生じなかったものについて翌年度に繰り越して使用する必要がある場合においては、繰越計算書(継続費に係るものにあっては、継続費繰越計算表)を作成し、5月31日までに東近江市長に提出するものとする。

2 前項の規定は、支出予算等の金額のうち、年度内に支出の原因となる契約その他の行為をし、避け難い事故のため年度内に支払義務が生じなかったものについて、翌年度に繰り越して使用する必要がある場合及び継続費について翌年度に逓時繰り越して使用する場合について準用する。

第10章 決算

(決算の調製)

第98条 上下水道事業の決算の調整に関する事務は、企業出納員が行う。

(決算整理)

第99条 企業出納員は、毎事業年度経過後速やかに振替伝票により、次に掲げる事項について決算整理を行わなければならない。

(1) 実地たな卸に基づくたな卸資産の修正

(2) 固定資産の減価償却

(3) 繰延収益の償却

(4) 資産の評価

(5) 引当金の計上

(6) 未払費用等の経過勘定に関する整理

(帳簿の締切)

第100条 企業出納員は、前条の規定により決算整理を行った後、各帳簿の勘定の締切りを行うものとする。

(決算報告書等の提出)

第101条 企業出納員は、毎事業年度5月20日までに次に掲げる書類を作成し、証書類を添えて市長の決裁を受けなければならない。この場合において、キャッシュ・フロー計算書の作成は、間接法によるものとする。

(1) 決算報告書

(2) 損益計算書

(3) 貸借対照表

(4) 剰余金計算書又は欠損金処理計算書

(5) 剰余金処分計算書又は欠損金処理計算書

(6) 事業報告書

(7) キャッシュ・フロー計算書

(8) 収益費用明細書

(9) 資本的収支明細書

(10) 固定資産明細書

(11) 企業債明細書

(12) 継続費精算報告書

(13) 基金運用状況調書

2 市長は、毎事業年度5月31日までに前項各号に掲げる書類及び証書類を東近江市長に提出するものとする。

第11章 雑則

(計理状況の報告)

第102条 企業出納員は、毎月末日をもって月次試算表及び資金予算表を作成し、市長の決裁を受けなければならない。この場合において、市長は、当該月次試算表及び資金予算表を翌月20日までに東近江市長に提出するものとする。

(契約)

第103条 上下水道事業に係る契約に関しては、別に定めがあるものを除き東近江市財務規則(平成17年東近江市規則第53号)の規定を準用する。

(入札保証金及び契約保証金)

第104条 政令第21条の15の規定に基づく上下水道事業の業務に係る入札保証金及び契約保証金の率又は額については、東近江市財務規則第132条第1項及び第147条第1項の規定を準用する。

(長期継続契約)

第105条 東近江市長期継続契約を締結することができる契約を定める条例(平成17年東近江市条例第303号)第2条第3号の契約は、次に掲げる業務の委託に係る契約とする。

(1) 水道メーターの検針業務

(2) 次に掲げる公金の徴収業務

ア 水道料金(東近江市水道事業給水条例(平成17年東近江市条例第227号)第25条第1項に規定する水道料金をいう。)

イ 下水道使用料(東近江市下水道条例(平成17年東近江市条例第216号)第17条第1項に規定する使用料をいう。)

ウ 農村下水道使用料(東近江市農業集落排水処理施設条例(平成17年東近江市条例第221号)第13条に規定する使用料をいう。)

2 東近江市長期継続契約を締結することができる契約を定める条例第3条第3号の契約の期間は、3年以内とする。

3 前2項に規定するもののほか、上下水道事業に係る長期継続契約については、東近江市長期継続契約を締結することができる契約を定める条例施行規則(平成21年東近江市規則第6号)の規定の例による。

(公有財産の使用許可等の手続及び使用料等)

第106条 上下水道事業における公有財産の使用許可及び貸付け並びに使用料及び貸付料の額並びにそれらの納付の方法等については、東近江市行政財産使用料条例(平成17年東近江市条例第70号)及び東近江市公有財産事務取扱規則(平成17年東近江市規則第58号)の規定の例による。

(伝票等の様式)

第107条 この規程に定めるものを除くほか、伝票、帳簿等の様式その他必要な事項は、別に市長が定める。

(その他)

第108条 この規程の施行に関し必要な事項は、市長が別に定める。

附則

(施行期日)

1 この規程は、平成17年2月11日から施行する。

(経過措置)

2 この規程の施行の日の前日までに、合併前の八日市市水道事業会計規程(昭和45年八日市市水道訓令第7号)又は水道事業会計規程(昭和54年五個荘町規程第1号)の規定によりなされた手続その他の行為は、それぞれこの規程の相当規定によりなされたものとみなす。

(能登川町及び蒲生町との合併に伴う経過措置)

3 能登川町及び蒲生町との合併の日前に、合併前の能登川町水道事業会計規程(平成11年能登川町告示第69号)又は蒲生町水道事業会計規程(昭和50年蒲生町水道規程第2号)の規定によりなされた手続その他の行為は、それぞれこの規程の相当規定によりなされたものとみなす。

附則(平成17年水管規程第20号)

この規程は、平成18年1月1日から施行する。

附則(平成19年水管規程第4号)

この規程は、平成19年9月30日から施行する。

附則(平成19年水管規程第5号)

この規程は、平成19年10月1日から施行する。

附則(平成24年訓令第5号)

この規程は、平成24年4月1日から施行する。

附則(平成25年水管規程第1号)

この規程は、平成25年4月1日から施行する。

附則(平成28年水管規程第2号)

この規程は、平成28年4月1日から施行する。

附則(平成29年水管規程第1号)抄

(施行期日)

1 この規程は、平成29年4月1日から施行する。

附則(令和4年上下水管規程第1号)

この規程は、令和4年4月1日から施行する。