○東近江市社会福祉法人指導監査実施要綱

平成29年7月10日

告示第354号

東近江市社会福祉法人指導監査実施要綱(平成25年東近江市告示第209号)の全部を改正する。

(目的)

第1条 この要綱は、社会福祉法(昭和26年法律第45号。以下「法」という。)その他の関係法令に基づき実施する社会福祉法人(以下「法人」という。)に対する指導監査に関し基本的な事項を定め、適正な法人運営と社会福祉事業の健全な経営の確保を図ることを目的とする。

(実施方針)

第2条 指導監査は、社会福祉法人指導監査実施要綱の制定について(平成29年4月27日付け雇児発0427第7号・社援発0427第1号・老発0427第1号厚生労働省雇用均等・児童家庭局長、社会・援護局長、老健局長連名通知)の別紙指導監査ガイドライン(以下「指導監査ガイドライン」という。)のほか、前年度における指導監査結果の問題点を十分に考慮し、毎年度、指導監査の方針及び実施計画等を定めた実施方針を策定し、実施するものとする。

2 指導監査においては、法人が自立・自律的経営等、福祉の増進に資する自主的な取組を行うよう、法人育成に向けた指導を行うものとする。

3 指導監査の実施に当たっては、画一的又は形式的に陥ることのないよう配慮して実施するものとする。

(実施機関)

第3条 指導監査は、法人を所管する次の各号に掲げる関係課の職員が行うものとする。ただし、必要に応じて市の関係機関の職員等を含めることができる。

(1) 福祉部福祉政策課

(2) 福祉部長寿福祉課

(3) 福祉部障害福祉課

(4) こども未来部幼児課

(指導監査の対象)

第4条 指導監査の対象となる法人は、定款に定める主たる事務所が本市内にあり、かつ、当該法人の活動区域が本市内に限定される法人とする。

(指導監査の種類)

第5条 指導監査は、一般監査及び特別監査とする。

2 新たに設立された法人に対する一般監査については、設立年度又はその次年度において当該法人の設立後速やかに実施するものとする。

3 法人の運営等に関する問題が発生した場合や毎年度法人から提出される報告書類の内容から当該法人の運営状況に問題があると認められる場合については、実施計画にかかわらず、必要に応じて指導監査を実施する等適切に対応するものとする。

4 一般監査の実施に当たり別表第2に該当する場合は、監査事項を省略することができる。

(特別監査)

第7条 特別監査は、法人の運営等に関する重大な問題があると認めた場合等に随時行うものとする。

(実施方法)

第8条 一般監査は、次によるものとする。

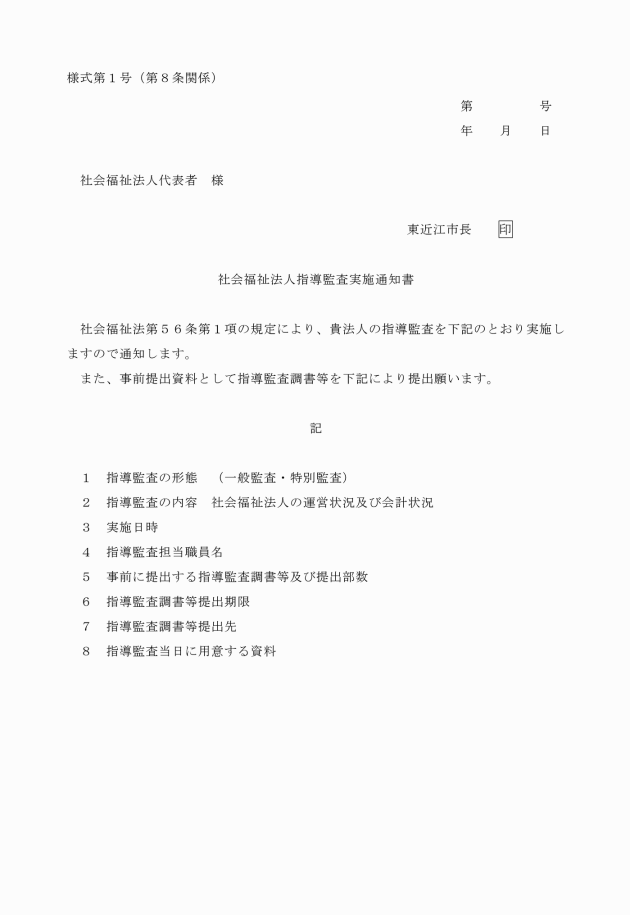

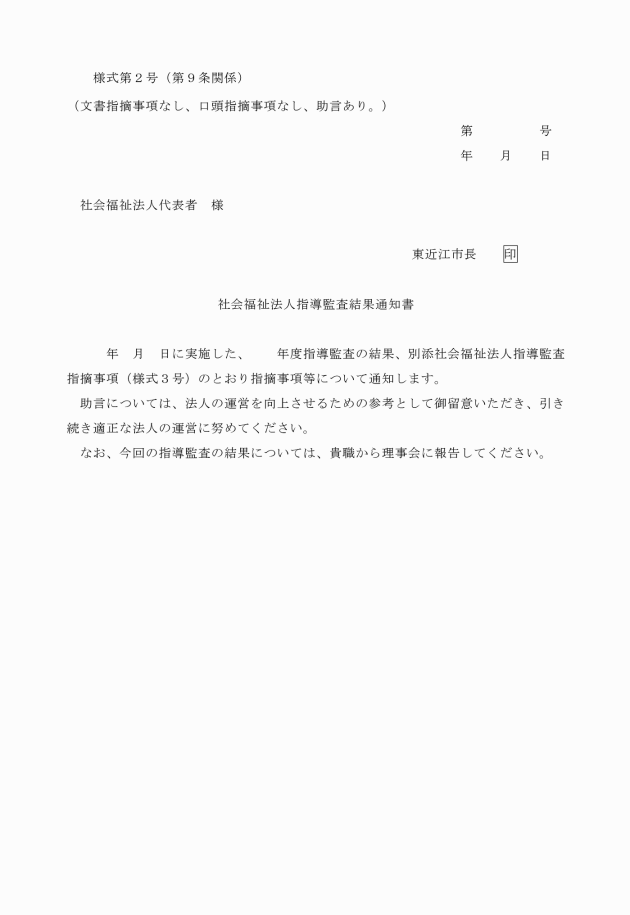

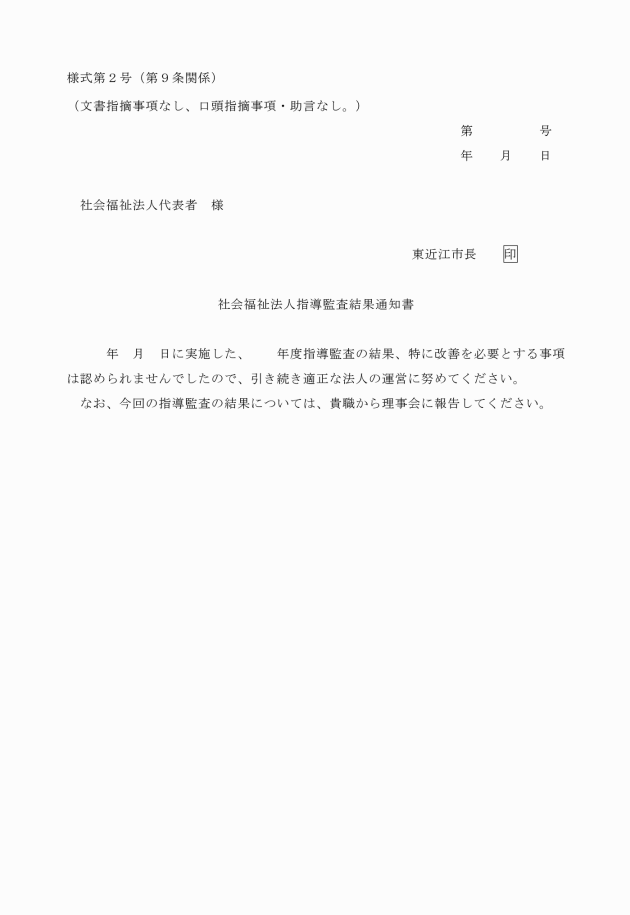

(1) 実施日及び担当職員名を明示し、法人の代表者宛てに事前に社会福祉法人指導監査実施通知書(様式第1号)により通知するものとする。

(2) 法人の運営状況をあらかじめ把握するため、別に定める指導監査調書を事前に提出させるものとする。

(3) 公平公正を旨とし指導的態度で行い、努めて関係者の理解と自発的協力が得られるよう配慮するものとする。

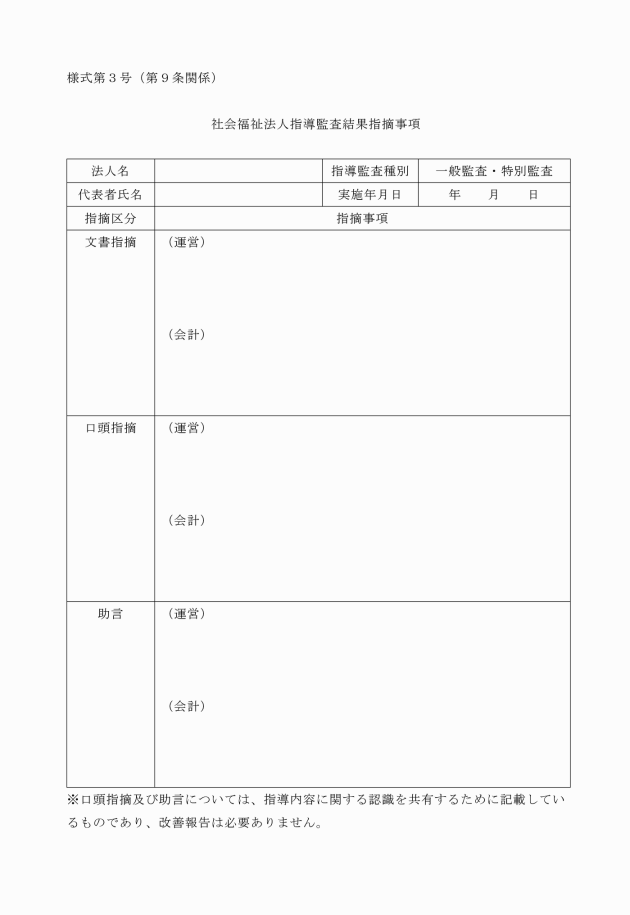

(1) 法令、通知等の違反が認められる場合

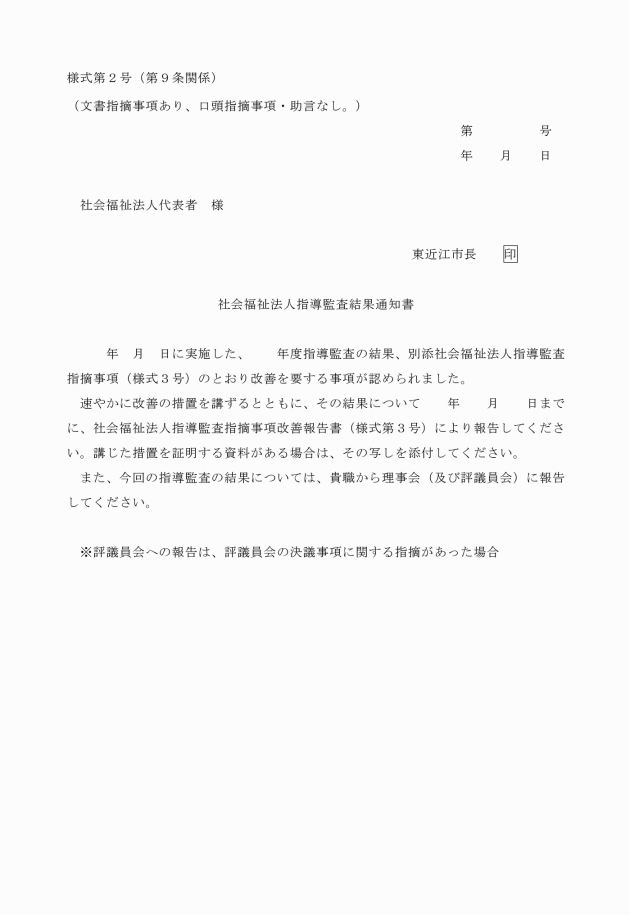

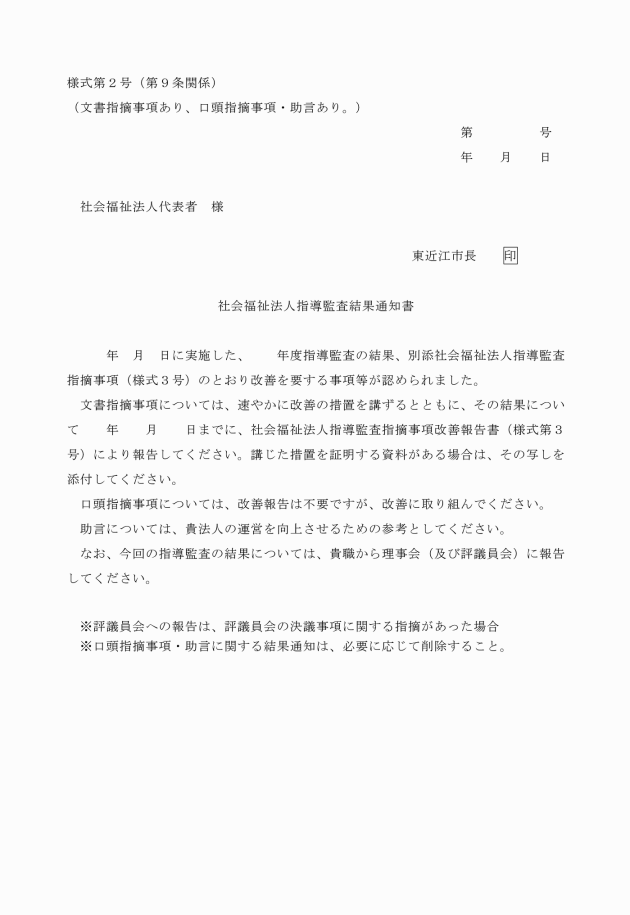

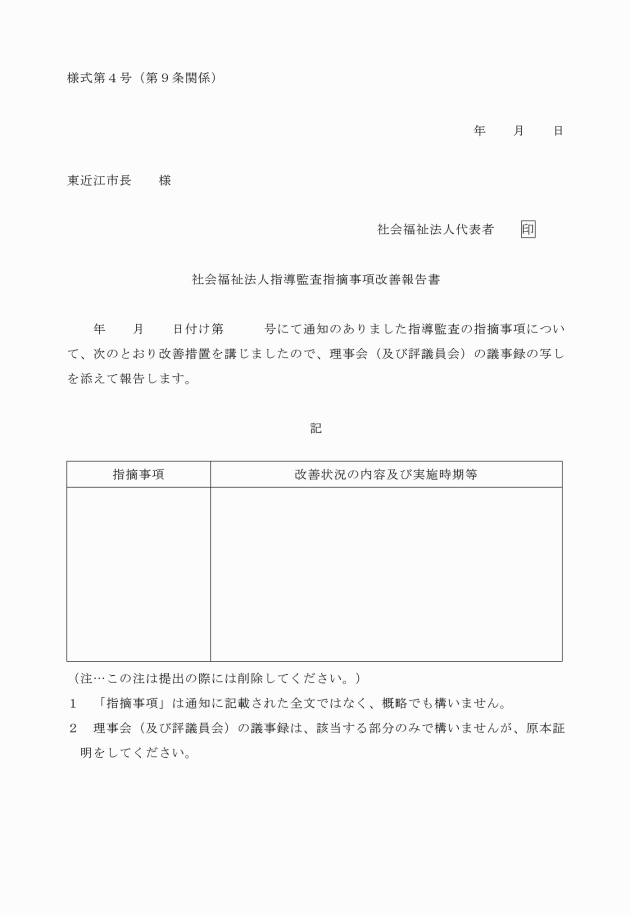

ア 文書指摘 違反が認められる事項については、原則として、改善のための必要な措置(以下「改善措置」という。)をとるべき旨を文書により指導するものとする。また、改善措置の具体的な内容について、期限を付して法人から社会福祉法人指導監査指摘事項改善報告書(様式第4号)により報告をさせるものとし、市長は、必要と認める場合には、法人における改善状況の確認のため実地において調査を行うことができる。

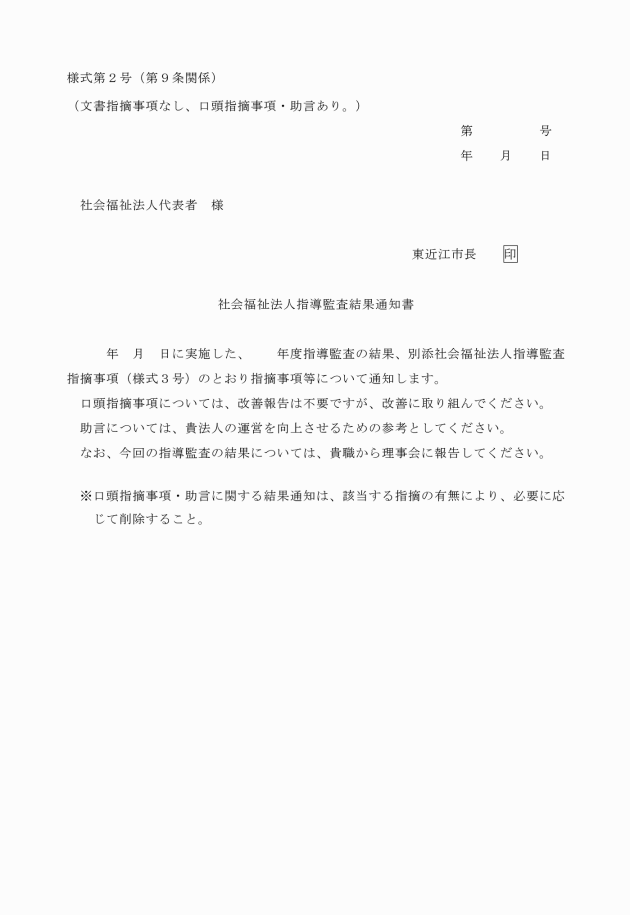

イ 口頭指摘 違反の程度が軽微である場合又は違反について上記アの指導を行わずとも改善が見込まれる場合は、口頭により指導することができる。

(2) 法令、通知等の違反が認められない場合

法人の運営に資するものと考えられる事項についての助言を行うことができる。

なお、前号のイ及び本号の指導を行う場合は、法人と指導の内容に関する認識を共有できるよう配慮すること。

2 前項の指導に際しては、常に公正不偏かつ懇切丁寧であることを旨とし、単に改善を要する事項の指導にとどまることなく、具体的な根拠を示して行うものとする。また、法人との対話や議論を通じて、指導の内容に関する真の理解を得るよう努め、自律的な運営を促すものとする。

3 市長は、第1項に規定する指導を行った事項について改善が図られない場合には、法第56条第4項又は第58条第2項の規定により、改善のために必要な措置をとるべき旨の勧告(以下「改善勧告」という。)をする等所要の措置を講じるものとする。

4 市長は、前項に規定する改善勧告を受けた法人が当該勧告に従わないときは、法第56条第5項の規定により、その旨の公表をする等所要の措置を講じるものとする。

5 市長は、第3項に規定する改善勧告を受けた法人が正当な理由がなく当該勧告に係る措置をとらなかったときは、法第56条第6項又は第58条第3項の規定により、当該勧告に係る措置をとるべき旨の命令(以下「改善命令」という。)をする等所要の措置を講じるものとする。

6 市長は、前項に規定する改善命令を受けた法人が当該命令に従わないときは、法第56条第7項及び第8項の規定による業務の全部若しくは一部の停止の命令、役員の解職勧告、解散命令等の適切な改善措置を速やかに実施するものとする。

(その他)

第10条 この要綱に定めるもののほか、必要な事項については、市長が別に定める。

附則

この告示は、平成29年7月10日から施行する。

附則(令和5年告示第138号)

この告示は、令和5年4月1日から施行する。

別表第1 一般監査の周期(第6条関係)

区分基準 | 区分基準1 法令遵守の状況 法人の運営について、法令、通知等(法人に係るものに限る。)に照らし、特に大きな問題が認められないこと。 区分基準2 会計監査人等設置の状況 (1) 法第36条第2項及び法第37条の規定に基づき会計監査人を設置している法人において、法第45条の19第1項及び社会福祉法施行規則(昭和26年厚生省令第28号。以下「規則」という。)第2条の30の規定に基づき作成される会計監査報告に「無限定適正意見」又は「除外事項を付した限定付適正意見」(除外事項について改善されたことが確認できる場合に限る。)が記載された場合 (2) 会計監査人を設置していない法人において、法第45条の19の規定による会計監査人による監査に準ずる監査(会計監査人を設置せずに、法人と公認会計士又は監査法人との間で締結する契約に基づき行われる監査であって、会計監査人による監査と同じ計算関係書類及び財産目録を監査対象とする監査をいう。以下同じ。)が実施され、当該監査の際に作成された会計監査報告に、「無限定適正意見」又は「除外事項を付した限定付適正意見」(除外事項について改善されたことが確認できる場合に限る。)が記載された場合 区分基準3 積極的な取組への評価 (1) 公認会計士、監査法人、税理士又は税理士法人(以下「専門家」という。)による財務会計に関する内部統制の向上に対する支援又は財務会計に関する事務処理体制の向上に対する支援を受けた法人において、専門家が当該支援を踏まえて作成する書類が提出された場合 (2) 苦情解決への取組が適切に行われ、次のアからウまでに掲げるいずれかの場合に該当する場合にあっては、良質かつ適切な福祉サービスの提供に努めていると市長が認める場合 ア 福祉サービス第三者評価事業を受審し、その結果について公表を行い、サービスの質の向上に努めている場合(ただし、一部の経営施設のみ福祉サービス第三者評価を受審している場合においては、法人全体の受審状況を勘案して判断する。)又はISO9001の認証取得施設を有している場合 イ 地域社会に開かれた事業運営が行われている場合 ウ 地域の様々な福祉需要に対応した先駆的な社会貢献活動に取り組んでいる場合 | |||

区分 | 区分基準1及び区分基準2の(1)又は(2)を満たす法人 | 区分基準1及び区分基準3の(1)又は(2)を満たす法人 | 区分基準1を満たす法人 | 左記以外の法人 |

周期 | 5年に1回 | 4年に1回 | 3年に1回 | 1年に1回又は随時 |

別表第2 監査事項の省略等(第6条関係)

監査事項省略1 | 法第36条第2項及び法第37条の規定に基づき会計監査人を設置している法人並びに法第45条の19に規定する会計監査人による監査に準ずる監査を実施している法人については、当該監査の際に作成された会計監査報告に「無限定適正意見」又は「除外事項を付した限定付適正意見」が記載されている場合は、指導監査ガイドラインのⅢ「管理」の3「会計管理」に関する監査事項を省略することができる。ただし、「除外事項を付した限定付適正意見」である場合は、除外事項に関して、理事会等で協議の上、改善のための必要な取組を行っているかについて、指導監査において確認するものとする。 |

監査事項省略2 | 専門家による財務会計に関する内部統制の向上に対する支援や財務会計に関する事務処理体制の向上に対する支援を受けている法人については、専門家が当該支援を踏まえて作成する書類により、会計管理に関する事務処理の適正性が確保されていると市長が判断する場合には、指導監査ガイドラインのⅢ「管理」の3「会計管理」に掲げる監査事項を省略することができる。 |