退職所得にかかる個人住民税(平成25年1月1日以降適用分)

1.退職所得にかかる市民税・県民税の特別徴収

個人の市民税・県民税は、原則として前年中の所得に対して、その翌年に課税されることになっています。退職所得に対しても同様にすると、所得の少なくなった退職の翌年に課税されることになり納税義務者の負担が大きくなります。そこで、退職所得はほかの所得と区分する分離課税により、退職手当などの支払いが行われる際に、その支払者が市民税・県民税を徴収し、市に納入することとなっています。

2.退職所得にかかる税額

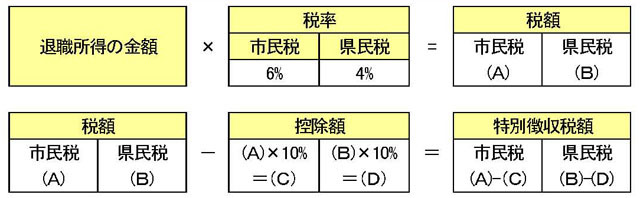

退職所得にかかる税額=(退職手当等収入額-退職所得控除額)×1/2(※)×税率

※勤続年数が5年以内の法人役員等については、1/2は乗じません。

- ※1 退職所得の金額は1,000円未満の端数を切り捨てます。

- ※2 特別徴収税額に100円未満の端数がある場合は、市民税・県民税それぞれ100円未満の端数を切り捨てます。

3.退職所得控除額の計算

| 勤続年数 | 通常の退職 | 障害者になったことに直接起因して退職する場合 |

|---|---|---|

| 20年以下の場合 | 40万円×勤続年数 (80万円より少ないときは80万円) |

通常の退職の場合により計算した額に100万円を加算した額 |

| 20年を超える場合 | 70万円×(勤続年数-20年)+800万円 | 通常の退職の場合により計算した額に100万円を加算した額 |

※勤続年数に1年未満の端数がある場合は、これを1年として計算します。

4.税率

退職所得にかかる分離課税の税率は次のとおりです。

| 課税所得額 | 税率(市民税) | 税率(県民税) |

|---|---|---|

| 一律 | 6% | 4% |

5.退職所得に対して特別徴収する税額の計算例

例)25年勤務した人に、退職金15,210,338円を支払った場合

- 課税退職所得

{15,210,338円-[700,000円×(25年-20年)+8,000,000円]}×1/2=1,855,169円≒1,855,000円…(1)(千円未満切捨て) - 税額計算

市民税 1,855,000円(1)×6%=111,300円…(2)

県民税 1,855,000円(1)×4%=74,200円…(3) - 退職所得に対して特別徴収する税額の合計

市民税111,300円(2)+県民税74,200円(3)=185,500円

6.退職所得にかかる市民税・県民税の特別徴収税額早見表

税額計算の結果を確認できるよう、『退職所得にかかる市民税・県民税の特別徴収税額早見表』を掲示いたしますので、参考としてご利用ください。

※勤続年数が5年以内の法人役員等については、「5.退職所得にかかる特別徴収する税額の計算例」及び「6.退職所得にかかる市民税・県民税の特別徴収税額早見表」と税額が異なります。上記の流れを参考に計算してください。

7.平成19年1月1日から平成24年12月31日までの退職所得にかかる市民税・県民税額

退職所得にかかる税額=(退職手当等収入額-退職所得控除額)×1/2×税率×0.9

平成19年1月1日から平成24年12月31日までの退職所得にかかる『退職所得に対する市民税・県民税の特別徴収税額早見表』については、こちらをご利用ください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

税務部市民税課

〒527-8527 東近江市八日市緑町10番5号(新館1階)

IP電話:050-5801-5604 電話:0748-24-5604

ファクス:0748-24-5577

ご意見・お問い合わせフォーム